生命保険ワンポイントアドバイス

生命保険(死亡保険)には大きく3つの種類があります。「定期保険」「終身保険」「養老保険」です。それぞれどのような保険なのでしょうか。

定期保険

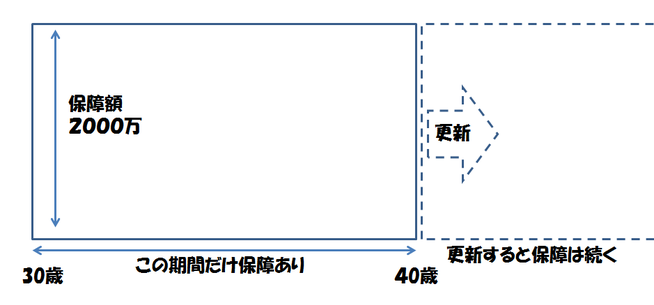

"定期保険"は銀行などの"定期預金"と名前がよく似ていますが、全く別物です。定期保険は掛け捨てであることを覚えておく必要があります。定期保険は主に死亡保障のみの保険で、一定の期間内のみの保障となります。一般的に定期保険にはは"更新型"と"全期型"があり、更新型は10年や15年毎に保険料や保険金額の再設定があります。全期型は満期まで同じ保険料で同額の保障が続きますが、当初の保険料は更新型よりも高くなります。

特約になることもある

終身保険などを主契約として、その特約として定期保険を付けることもできます。終身保険は貯蓄効果があり、一生涯の保障があるというメリットがあります。一方、定期保険は比較的割安で大きな保障が得られるというメリットがあります。それぞれのメリットを組み合わせた保険となります。また、最近の傾向としては死亡時の保障だけでなく、三大疾病(ガン、急性心筋梗塞、脳卒中)や介護状態になった場合でも同額の保険金が給付されるものが主流となっています。保険料はその分高くなります。

逓減定期保険

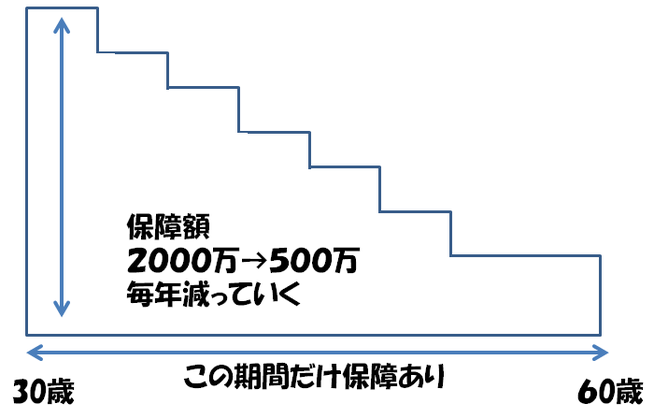

一般的な定期保険は更新や満期まで保障額が一定ですが、逓減定期保険は加入時から少しずつ保障額が減ることが特徴です。子どもが生まれてから独立するまでに世帯主の必要保障額は少しずつ減ります。定額の保障であると後半は不要な保障が大きくなるので不要な部分をカットしたような保険です。ただし、加入後に子どもが増えると必要保障額はまた増えますので、ライフイベントに必ずしも合致するとは言えません。定期的な見直しも必要になります。

この逓減定期保険に似たものに、「収入保障保険」があります。収入保障保険は逓減定期保険の一つです。逓減定期保険は保険金を一括で受け取りますが、収入保障保険は月々もしくは年金で保険金を受け取るという特徴があります。収入保障という名前ですが、基本的に保険金が支払われるのは死亡時や高度障害時のみです。

終身保険

終身保険は保障が一生涯続くことが大きな特徴です。また、貯蓄性もあるため、保険料を支払うことが難しくなったり、支払いが終わった後にまとまったお金が必要になった際には解約をすることで解約返戻金を受け取ることができます。

通常は毎月、もしくは毎年保険料を払いますが、一時払終身保険は契約時に一括で保険料を支払ってしまうタイプの保険です。利率が年々下がっているため、販売を中止する保険会社も出てきていますが、5年や10年間解約しないのであれば銀行の普通預金に預けておくよりも利回りがいいことがあるため、預金感覚で加入することもあります。

近年の特徴として、外貨建(米ドルや豪ドル)の一時払終身保険の売れ行きが好調です。為替リスクはあるものの、円で持っておくよりも高い利率が期待できるため、投資として活用されています。

養老保険

養老保険は貯蓄と死亡保障を兼ね備えた、満期のある保険です。保険期間中の死亡保障額と満期になった時にもらえる満期保険金が同額であることが特徴です。国内のほぼ全ての保険会社で取り扱っている保険で、終身保険・定期保険と共に昔からある保険の大御所のような存在です。

養老保険は貯蓄性が高い保険ですが、現在は払い込んだ保険料の合計が満期保険金とほとんど変わりません。予定利率が現在よりも高い頃は払い込んだ保険料よりも満期保険金の方が何割も多くなったこともありました。現在は保険会社が養老保険の販売に力を入れていない理由はこれかもしれません。

保険の予定利率が良かった時代は保険料を一括で支払う「一時払養老保険」が大人気でした。現在では一時払終身保険の方が販売件数は多くなっています。