税理士さんがこのようなことを教えてくれました。

「相続税の納税が不要であっても、申告しなければいけない人が増えている」

と。

なるほど。H27年の相続税改正で、相続税は増税となり、納税対象者が増えました。

そして、それと同時に、納税する必要はないが、申告は必要という方も増えているということです。

どういうことかというと、正味の遺産額(プラスの財産からマイナスの財産を引いた遺産額。詳しくは国税庁HP)が基礎控除(600万×法定相続人数+3000万)を超える場合には申告が必要なのですが、

正味の遺産額が基礎控除を超えている=納税 ではないからです。

配偶者の税額の軽減などを活用すると、実際の納税は不要となる場合があるからです。

なので、基礎控除額が下がったために、申告は必要になったが、納税する必要はないという方が増えているのです。

ここで、申告をする場合としない場合で何が変わるかというと、

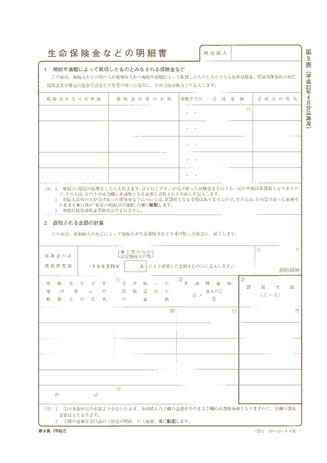

相続税の申告書第9表(生命保険金などの明細書)によって、相続により受け取った保険金の額と受取人が明確になるということです。

これが意味することは、兄弟間などで受取人を不公平な形で指定していると、揉め事になりかねないということです。

保険金は受取人固有の財産なので、他の相続人にとやかく言われるものではないのですが、場合によっては「特別受益」に該当し、遺留分の算定基礎となる財産に含まれる場合があります。

そのため、他の相続人による訴訟問題に発展することがあります。

こんな事態を避けるためには

1.相続人が公平に保険金を受け取れるように生前に指定しておく

2.あえて不公平にしたい場合は、保険の契約形態を見直す(相続税対象ではなく、所得税対象にする)

3.申告さえ必要ないくらい遺産総額を減らす

などの方法がありますが、現実的には1がいいと思います。

どうしても不公平にしたいという場合には、相続に詳しい専門家への相談をおすすめします。

一度、今の保険の中身を見直してみてはいかがでしょうか。

コメントをお書きください